证券怎么加杠杆

你的位置:股票杠杆平台开户_股票如何加杠杆_证券怎么加杠杆 > 证券怎么加杠杆 > 股票配资平台有哪些 1月银行理财规模变化分析

投资要点:股票配资平台有哪些

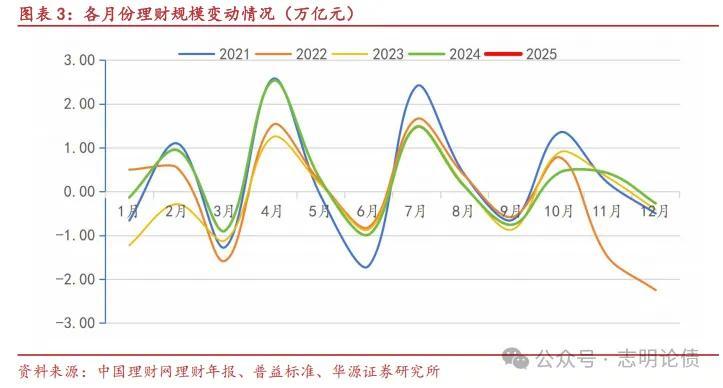

1月理财规模微增。我们测算,截至2025年1月末,理财规模合计30.1万亿元,1月份理财规模环比增加了0.13万亿元,2024年理财规模增量3.15万亿元。我们认为,1月理财规模增幅较小,主要原因有:1)理财对信用债的正反馈结束,1月债市震荡,理财收益率明显回落;2)部分大行注重1月存贷款的开门红,可能引导理财规模冲存款。

2025年1月部分股份行理财公司的理财规模增幅较大。截至2025年1月末,理财规模前三的机构为:招银理财、兴银理财和信银理财,信银理财重回前三。截至2025年1月末,四大行理财公司的理财规模均较年初有所下降,交银理财和中邮理财的理财规模则有所增长。截至2025年1月末,渤银理财的理财规模较年初增幅达16.0%;浦银理财次之,增幅达7.7%;光大理财位居第三,增幅达6.6%。此外,民生理财、恒丰理财、招银理财的理财规模较年初增幅均超过4%。城农商行理财公司之中,苏银理财持续领跑,理财规模位居首位,宁银理财和南银理财位居第二、第三位。

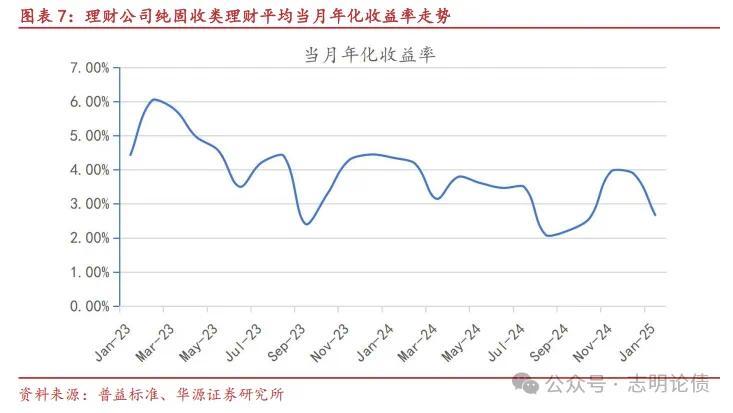

1月理财公司纯固收理财平均当月年化收益率大幅回落。2025年1月理财公司新发人民币固收类理财的平均业绩比较基准下限为2.37%。由于债券收益率大幅下降,2025年新发理财产品平均业绩比较基准下限可能将接近2.0%。截至1月31日,理财公司现金管理类理财产品平均近7日年化收益率1.64%。1月理财公司纯固收类理财产品平均当月年化收益率达2.67%,较上月大幅回落。由于信用债收益率处于历史低位,2025年固收类理财收益率或降至低位。

中长期仍看多债市,但2025年或如履薄冰。受非银同业存款定价规范落地及货币政策定调适度宽松等影响,24Q4债市收益率大幅下行。当前,商业银行自营债券投资面临全曲线倒挂,债市提前反映了大降息的预期,可能已过度透支了2025年货币政策适度宽松的预期。我们认为,未来三五年,商业银行计息负债成本率将逐步下行,降息降准仍有空间,支撑债市走牛。但由于近一个季度债市收益率降幅大,或基本走完了2025年行情空间,且随着财政政策大幅发力,经济企稳的可能性上升,2025年债市投资或需要如履薄冰。我们建议,2025年关注可转债、美元债、以及港股红利股票的投资机会,大幅降低对境内纯债的投资收益预期。

2月债市关注信用债。我们认为,当前利率债及中长期限信用债皆缺乏配置价值,但短期走势主要看机构行为,与基本面关系较小。2025年是理财估值方法整改年,股份行理财公司可能在理财规模增长方面靠前发力,2020-2024年的2月份理财规模平均增量0.58万亿,我们预计2025年2月理财规模增加0.5万亿左右。由于利率债与信用债供给压力存在差异及2月理财规模可能季节性回升,且利率债收益率过低,我们预计2月信用债表现好于利率债,相较于债市更看好股市春季躁动行情。

风险提示:财政政策大幅超预期;监管政策超预期;股市可能大幅走强等。

1.1月理财规模微增

1月理财规模微增。我们将普益标准的理财规模数据与中国理财网《中国银行业理财市场年度报告》披露的理财规模数据进行对比,发现两者走势非常接近,且两者差距在缩小,这说明该数据的质量较高。我们测算,截至2025年1月末,理财规模合计30.1万亿元,较上年末微增0.13万亿。

1月中旬理财规模下降,最后一周回升。依据普益标准数据,1月固收类(不含现金类)理财规模增量达0.5万亿,超过同时期理财规模总增量。1月中旬理财规模下降,1月最后一周理财规模明显回升,或许与春节前夕部分企业发放年终奖有关,老百姓利用年终奖买理财产品。

1月理财规模微增。2025年1月理财规模微增0.13万亿,增幅较小。主要原因有:1)理财对信用债的正反馈结束,1月债市震荡,理财收益率明显回落;2)部分大行注重1月存贷款的开门红,可能引导理财规模冲存款。

2024年理财规模增量3.15万亿。随着2024年收官,全年理财规模增量3.15万亿元。2024年第一、二、三、四季度理财规模增量分别为-0.2、1.9、0.8、0.6万亿元,24Q2理财规模增量较大。2024年4-7月理财规模增量达3.3万亿元,同比多增1.3万亿元,强于季节性规律,与规范手工补息的影响有关。2025年1月理财规模增量0.13万亿,大幅低于春节较早的2022年的1月份增量。

2.理财公司理财规模-股份行理财公司规模诉求强

我们将普益标准的24H1各机构理财规模数据与理财公司及上市银行半年报披露的理财规模数据进行对比,发现差异较小,可信度较高。

理财规模前三甲生变,信银理财重回前三。截至2025年1月末,理财规模前三的机构为:招银理财、兴银理财和信银理财。其中,兴银理财的理财规模较年初微降,招银理财及信银理财1月理财规模增量较高。农银理财的理财规模达1.84万亿元,1月理财规模降幅较大,理财规模排名掉至第五。工银理财的理财规模1.92万亿,1月理财规模变动很小。理财规模前五名的竞争激烈,工银及农银理财2025年有望进入理财规模2万亿阵营。此外,民生理财和中邮理财已经稳居理财规模1万亿以上的阵营。

大行理财公司中,1月农银理财、建信理财和中银理财的理财规模降幅较大。截至2025年1月末,四大行理财公司的理财规模均较年初有所下降,交银理财及中邮理财的理财规模则有所增长。2025年1月,农银理财、建信理财及中银理财的理财规模降幅较大,反映了大行较为重视1月存贷款开门红,可能利用理财规模冲存款。截至2025年1月末,大行理财公司理财规模前三为:工银理财、农银理财和中银理财。

股份行理财公司中,渤银理财、浦银理财和光大理财的1月理财规模增幅亮眼。截至2025年1月末,渤银理财的理财规模较年初增幅达16.0%;浦银理财次之,增幅达7.7%,理财规模增量领先;光大理财位居第三,增幅达6.6%。此外,民生理财、恒丰理财、招银理财的理财规模较年初增幅均超过4%。截至2025年1月末,股份行理财公司理财规模前三为:招银理财、兴银理财和信银理财。

城农商行理财公司之中,苏银理财的理财规模持续领跑。截至2025年1月末,苏银理财的理财规模达6520亿元,位居首位,宁银理财和南银理财位居第二、第三位。此外,杭银理财的理财规模也明显超过4000亿元。截至2025年1月末,杭银理财的理财规模较年初增幅超过5%,在城农商行理财公司表现增幅最高。

3.2025年1月固收理财收益率情况如何?

理财产品业绩比较基准持续下行。理财市场整体的业绩比较基准可以反映理财产品给客户的收益预期。根据我们测算,2022年初以来,理财公司当月新发人民币固收类理财的平均业绩比较基准震荡下行,这与债券收益率大幅下降及存款利率多次下调等有关。2025年1月理财公司新发人民币固收类理财的平均业绩比较基准上限为3.03%,平均业绩比较基准下限为2.37%,上下限的间距有所扩大。由于2024年11月以来境内各类型债券收益率大幅下降,理财产品业绩比较基准预计还将大幅下行,新发理财产品平均业绩比较基准下限在2025年的年内可能将接近2.0%。

1月份现金管理类理财收益率波动较大。2024年初以来,理财公司现金管理类理财产品平均近7日年化收益率明显下行。2025年1月现金管理类理财平均7日年化收益率呈现“V”走势。截至2025年1月31日,理财公司现金管理类理财产品平均近7日年化收益率1.64%,货币基金平均7日年化收益率为1.51%。由于非银同业存款定价规范落地并已基本得到执行,随着货币类产品持有的存量资产逐步到期,我们预计25Q2现金类产品收益率将有所下降。由于资金面紧平衡可能持续一段时间,或将使得现金类产品收益率下行速度放缓。

1月债市震荡,阶段性告别单边大行情,固收类理财当月年化收益率显著回落。2024年11月信用债收益率下行明显,债市行情亮眼,处于理财的正反馈之中。2024年12月理财公司纯固收类理财产品当月平均年化收益率达3.9%,维持较高水平。2024年11月及12月,信用债处于理财正反馈之中,债券收益率大幅下降带来资本利得收益,使得理财收益率阶段性显著上升。2025年1月,债市震荡,理财公司纯固收类理财平均当月年化收益率2.67%,较上月大幅回落。我们预计2025年中国债市进入低票息高波动的新阶段,固收类理财收益率预计将大幅下降,且净值波动加大。2025年理财行为或将加大信用债的波动。

4.投资建议:2025年债市投资或如履薄冰,2月关注信用债

24Q3银行计息负债率下行较快。从单季度来看,A股上市银行整体24Q3计息负债成本率1.96%,季度环比下降7BP,较高点的23Q4回落了17BP。24Q3计息负债成本率降幅较大与二季度规范手工补息有关。随着过去三年存款利率多次下调逐步传导至存量存款成本,累积效应(三五年定期存款利率合计降幅达200BP)之下,我们预计A股上市银行整体25Q4计息负债成本率将同比下降10BP以上至接近1.8%的水平。当前,全国性银行真实的五年定期平均利率已降至2.0%左右。未来三五年,商业银行负债成本有望逐年下行,或将支撑债市继续走牛。

由于24Q4债券收益率快速下降,商业银行债券配置面临全曲线倒挂问题。截至2025年1月3日,10年期国债收益率较2024年10月8日的降幅达59BP,30年期国债收益率降幅53BP,5年期AAA-评级二级资本债收益率降幅达78BP。截至1月3日,10年期国债收益率仅1.60%,而商业银行计息负债成本率预计1.90%左右,面临深刻的收益倒挂问题。24Q4债券收益率下降过快,提前反映了大降息预期,可能过度透支了2025年货币政策适度宽松的预期。而与此同时,银行计息负债成本率下行缓慢,当前,商业银行自营债券配置正面临全曲线收益倒挂问题,投的越多可能亏的越多。面对新形势,我们认为,商业银行应显著降低资产规模增速,阶段性大幅降低债券投资力度,将重心放到负债端,着力降低负债成本,大幅压降高成本负债规模。债券投资可以耐心等待机会,不急于一时,把握未来债市大幅调整带来的机会。

我们认为,全国性银行三五年定期存款平均利率是5年期AAA信用债收益率的中枢。理财规模走势与理财收益率和三五年定期存款利率的比价相关,存款利率下调能够促进固收广义基金规模的增长。而理财投资端也会将三年定期、一年期同业存款利率与信用债比价,当信用债收益率明显高于存款之时,理财会更倾向于配置信用债。从近6年来看,5年期AAA信用债收益率走势与全国性银行五年定期存款平均利率强相关。2024年8月全国性银行三五年定期存款利率平均2.25%左右,目前已经降至2.0%左右。近一个季度信用债收益率大幅下降,截至2025年2月7日,5年期AAA-二级资本债收益率仅1.79%,大幅低于五年定期存款平均利率,信用债定价已经提前反映了存款利率大幅下调预期,当前性价比偏低。

中长期仍看多债市,但2025年债市投资或如履薄冰。受非银同业存款定价规范落地及货币政策定调适度宽松等影响,2024年11月底以来债市收益率大幅下行,截至2025年1月3日,10年期国债收益率较11月底的降幅达42BP。当前,各类债券收益率已处于历史最低位,提前反映了大降息的预期,可能已经过度透支了2025年货币政策适度宽松的预期。我们认为,未来三五年,商业银行计息负债成本率将缓慢下行,降息降准仍有空间,支撑债市走牛。但由于近一个季度债市收益率过度下行,可能基本走完了2025年行情空间,且随着财政政策大幅发力,经济企稳的可能性上升,2025年债市投资或需要如履薄冰,降低对资本利得的预期。我们建议,2025年关注可转债、美元债、以及港股红利股票的投资机会,大幅降低对境内纯债的投资收益预期。

关于2025年2月债市投资策略,我们认为,当前利率债及中长期限信用债皆缺乏配置价值,但短期走势主要看机构行为,与基本面关系较小。2025年是理财估值方法整改年,股份行理财公司可能在理财规模增长方面希望靠前发力,2020-2024年的2月份理财规模平均增量0.58万亿,我们预计2025年2月理财规模增量0.5万亿左右。由于利率债与信用债供给压力存在差异及2月理财规模可能季节性回升,且利率债收益率过低,我们预计2月信用债表现好于利率债。不过,短期我们对债市依然偏空,更看好股市春季躁动。

5.风险提示

财政政策大幅超预期,经济超预期复苏,导致债市调整;理财及债基等监管政策可能超预期,银行自营投资债基可能被规范,带来债市扰动;股市可能大幅走强,导致债基及固收类理财规模阶段性下降股票配资平台有哪些,对债市情绪有冲击等。

- 2025-01-13配资之家 “商改住”风潮下 嘉里建设为“武汉嘉里中心”减压

- 2025-01-28股票配资利息 中大力德01月24日大涨,股价创历史新高

- 2025-03-12炒股怎样加杠杆 抖音:对非法荐股等违法违规行为持续治理

- 2025-01-17股票杠杆是多少倍 电压力锅哪家比较好?五款热销机型测评,助你轻松选购

- 2025-02-10炒股的公司有哪些 赵潘书:留学生发誓效忠美国,为入美籍诋毁中国,结果遭美国拒绝